Edição Agosto 2023

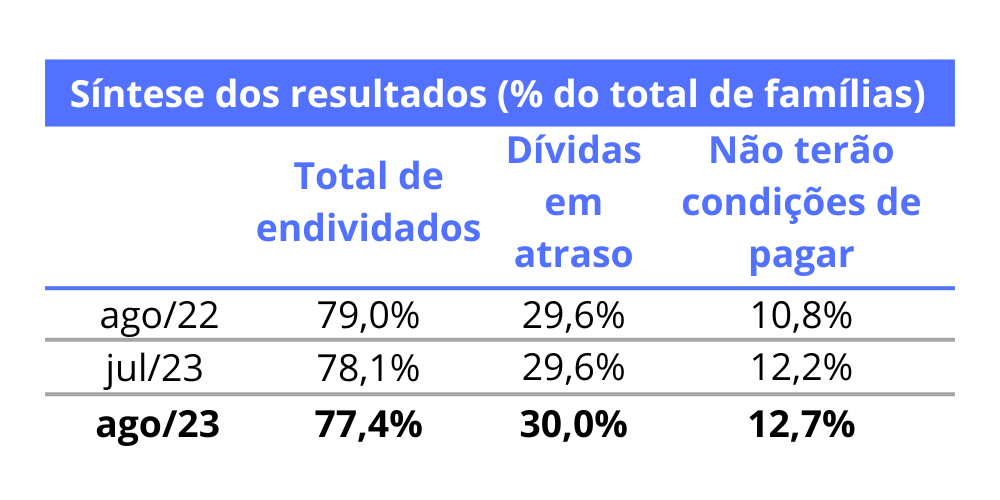

O percentual de famílias que relataram ter dívidas a vencer (cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, cheque pré-datado, prestação de carro e de casa) caiu 0,7 ponto percentual em agosto, representando 77,4% das famílias no País. Com a segunda queda

desde novembro de 2022, o volume de endividados chegou ao menor nível desde junho de 2022.

No ano, a proporção de endividados reduziu 1,6 p.p. Do total de pessoas com dívidas, 17,5% consideram-se “muito endividadas”, percentual em tendência de queda e o menor desde abril deste ano.

Embora o endividamento mostre tendência de queda, os indicadores de inadimplência, por outro lado, seguem apontando crescimento. O volume de consumidores com dívidas atrasadas (30%) chegou à maior proporção desde novembro de 2022, com 3 em cada 10 pessoas endividadas indicando algum compromisso atrasado. O volume de pessoas que afirmaram não ter condições de pagar dívidas de meses anteriores é o maior da série histórica, 12,7% do total de consumidores no País.

A queda da inflação e o mercado de trabalho formal absorvendo pessoas desde o ano passado favoreceram os orçamentos domésticos, fazendo com que menos pessoas necessitem recorrer ao crédito. No entanto, com juros elevados e maior quantidade de dívidas a vencer, as famílias ainda encontram dificuldade de quitar os compromissos em aberto há mais tempo, com o avanço das despesas com juros.

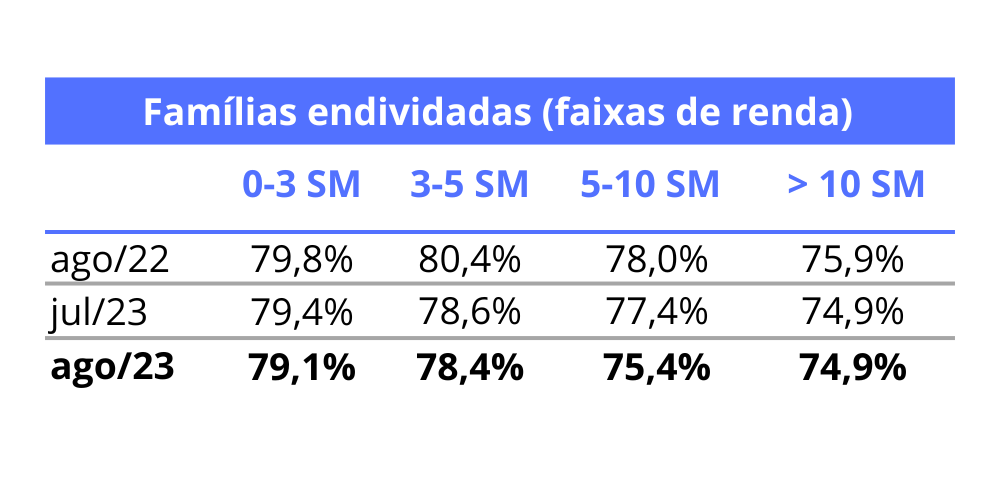

O volume de endividados aponta redução no mês e no ano entre os consumidores das quatro faixas de renda pesquisadas, com destaque para queda mais expressiva entre os de renda média (3-5 SM e 5-10SM).

Para as pessoas com 3 a 5 SM, o volume de endividados caiu nos últimos três meses, chegando ao menor nível desde junho de 2022. Entre os com rendimentos de 5 a 10 SM, a proporção de endividados também está em queda e é a menor desde outubro de 2021.

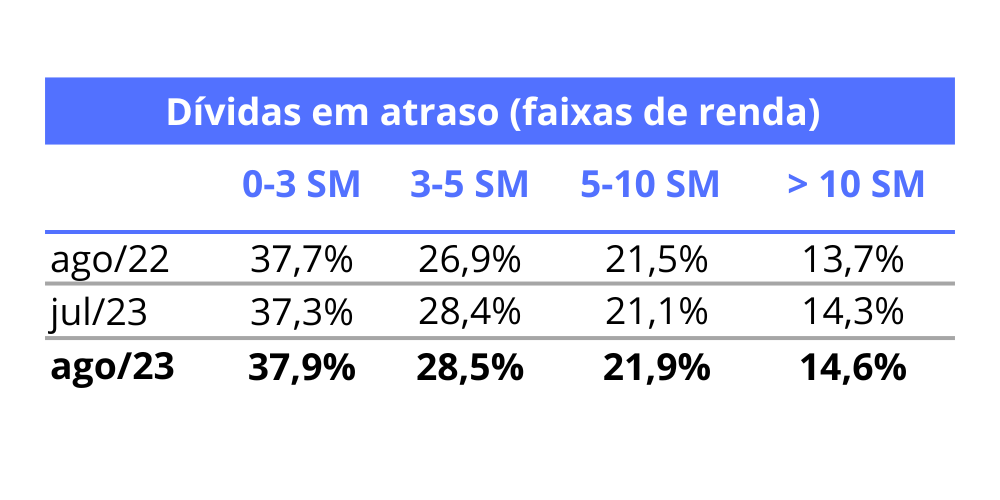

Já o percentual de pessoas com dívidas atrasadas dentro do mês cresceu em todas as faixas de rendimento nas duas bases comparativas.

Em relação a agosto de 2022, a alta da proporção de consumidores com dívidas atrasadas foi mais expressiva entre as pessoas com 3 a 5 salários de renda (+1,6 p.p.).

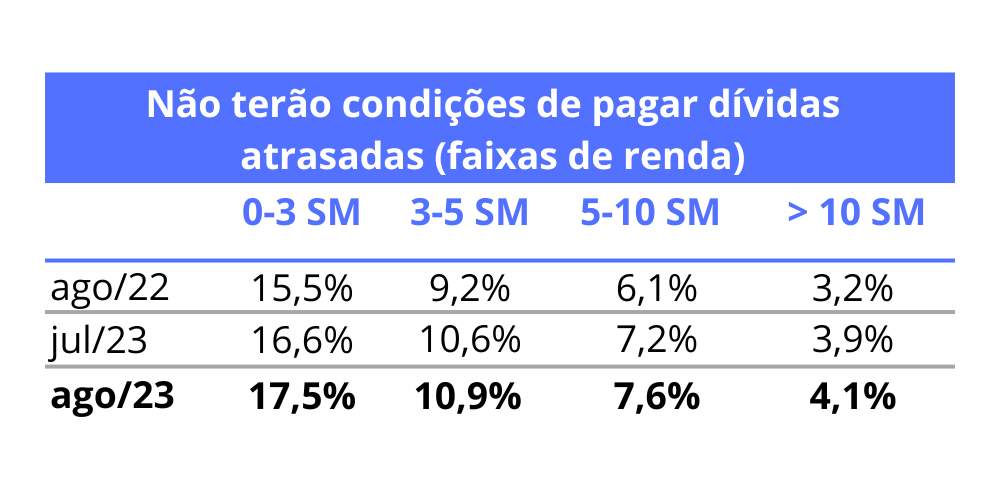

Entre os que afirmaram não ter condições de quitar

dívidas sem pagamento de meses anteriores e que,

portanto, permanecerão inadimplentes, o crescimento anual foi maior na baixa renda (+2,1 p.p.).

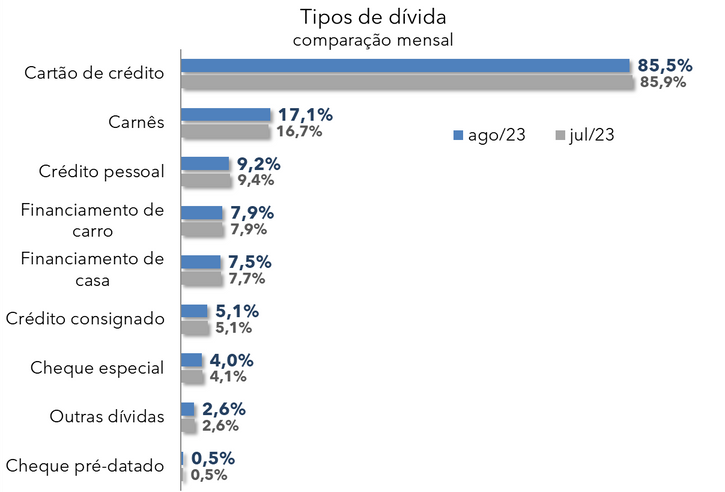

Nas modalidades de dívida, a Pesquisa revela que caiu para 85,5% o número de endividados no cartão de crédito em agosto, ante 85,9% em julho. É a segunda queda consecutiva, colocando o indicador no menor nível, em um ano.

Em relação a gosto do ano passado, a proporção de endividados no cartão de crédito está 0,2 p.p. mais

elevada.

Na comparação mensal, carnês de loja foram a única modalidade de dívida com avanço (+0,4 p.p.).

A melhora da renda disponível principalmente para os consumidores de rendas média e baixa, com a inflação em franca queda, recompôs os orçamentos e tem levado menos pessoas a utilizar as modalidades de crédito rotativo (cartão de crédito e cheque especial).

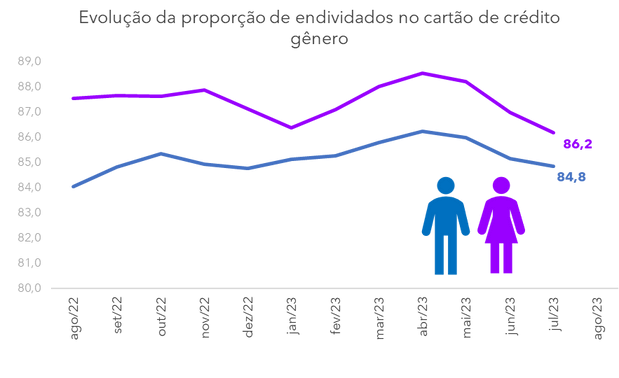

VOLUME DE ENDIVIDADOS NO CARTÃO DE CRÉDITO CAI MAIS ENTRE PÚBLICO FEMININO

A proporção de consumidores homens e mulheres endividados diminuiu em agosto: -1,1 p.p. entre o

público masculino (76%) e -0,2 p.p. entre o feminino (79,1%).

O endividamento no cartão de crédito está em trajetória de queda desde abril nos dois segmentos de gênero. Em termos absolutos, mais mulheres possuem dívidas no cartão de crédito do que homens, mas foi entre o público feminino que o

endividamento no cartão mais caiu em agosto (-0,8 p.p., ante-0,3 p.p. entre os homens).

A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) estima que a proporção de consumidores endividados amplie o ritmo de queda nos próximos meses, aproximando-se de 77% do total de consumidores no País entre setembro e outubro. No entanto, o endividamento deve voltar a crescer na reta final de 2023, encerrando o ano próximo de 78% do total de famílias.

Sobre a pesquisa:

A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic) é apurada mensalmente pela CNC desde janeiro de 2010.

Os dados são coletados em todas as capitais dos estados e no Distrito Federal, com aproximadamente 18 mil consumidores.

São apurados importantes indicadores de endividamento e inadimplência, que possibilitam traçar um perfil do endividamento, acompanhar o nível de comprometimento do consumidor com dívidas e a percepção em relação a sua capacidade de pagamento.

Com o aumento da importância do crédito na economia brasileira, sobretudo o crédito ao consumidor, o acompanhamento desses indicadores é fundamental para analisar a capacidade de consumo futura. Os principais indicadores da Peic são:

- Percentual de famílias endividadas – consumidores que declaram ter dívidas na família nas principais modalidades;

- Principais tipos de dívida – entre cartão de crédito, cheque especial, cheque pré-datado, crédito consignado, crédito pessoal, carnês, financiamento de carro, financiamento de casa e outras dívidas;

- Nível de endividamento – entre muito, mais ou menos ou pouco endividados;

- Tempo de comprometimento com dívidas – até três meses, de três a seis meses, de seis meses a um ano e maior que um ano;

- Percentual de famílias com contas/dívidas em atraso – consumidores com contas ou dívidas atrasadas no mês;

- Percentual que não terá condições de pagar dívidas – percentual dos que afirmam que não terão condições de pagar as contas e/ou dívidas em atraso no próximo mês e, portanto, permanecerão inadimplentes;

- Tempo de atraso no pagamento – até 30 dias, de 30 a 90 dias e mais que 90 dias.

Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC)

economiainovacao@cnc.org.br

(21) 3804-9200

portaldocomercio.org.br